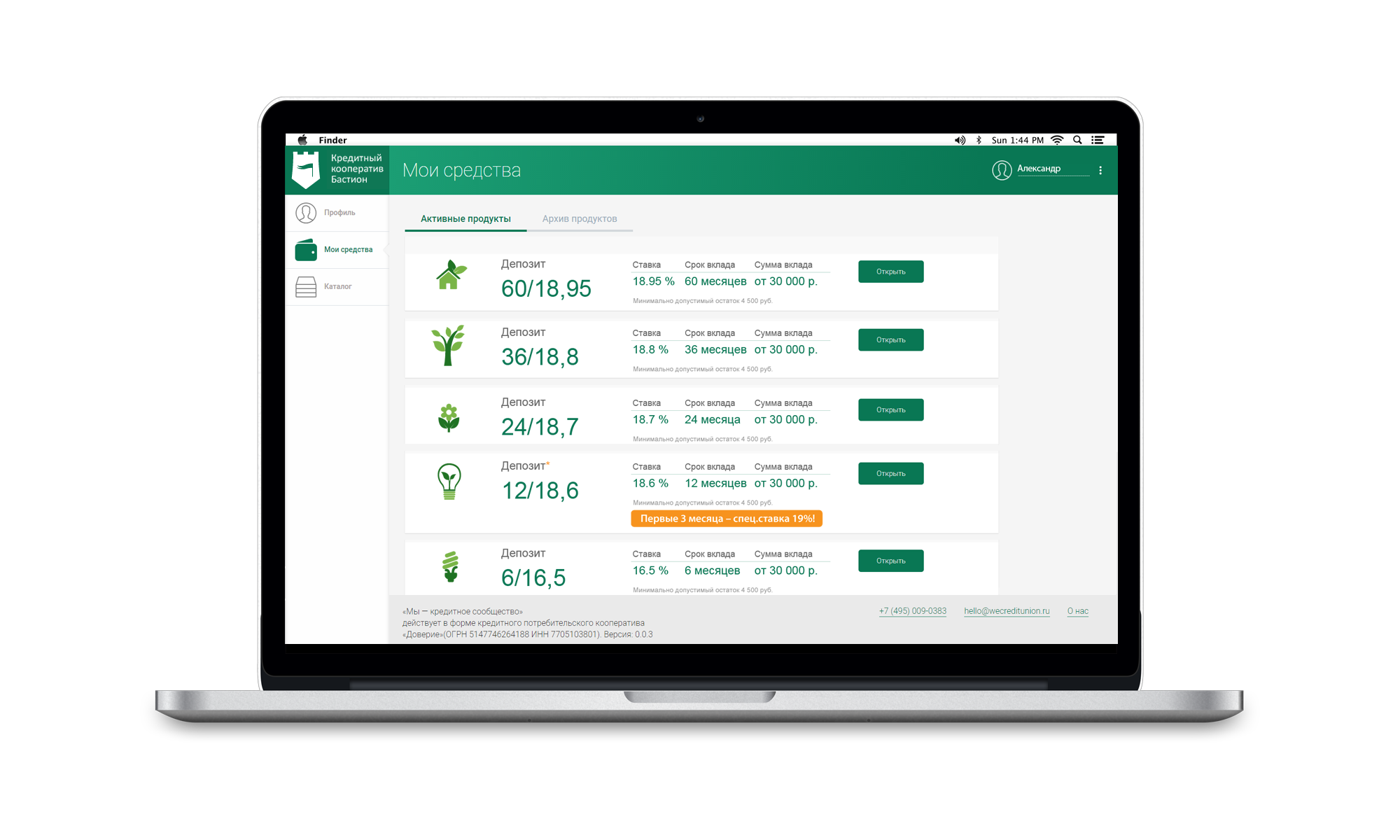

Сбережения

13,05%

годовых, в рубляхСтавка действительна до 02.04.2018

Или заполнить анкету для вступления в кооператив.

Продукт доступен только пайщикам

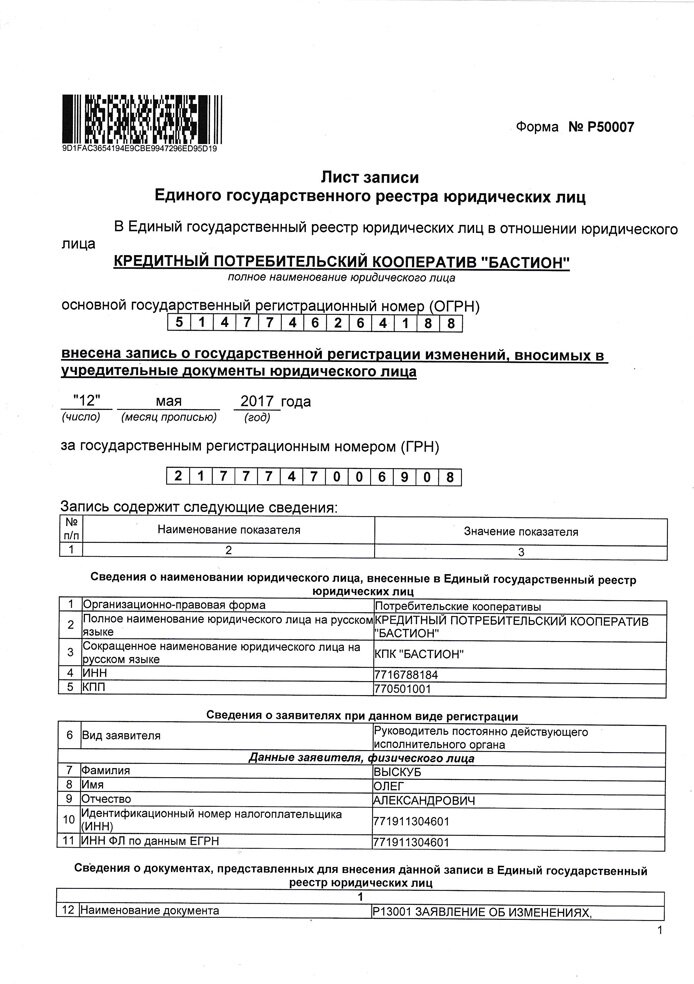

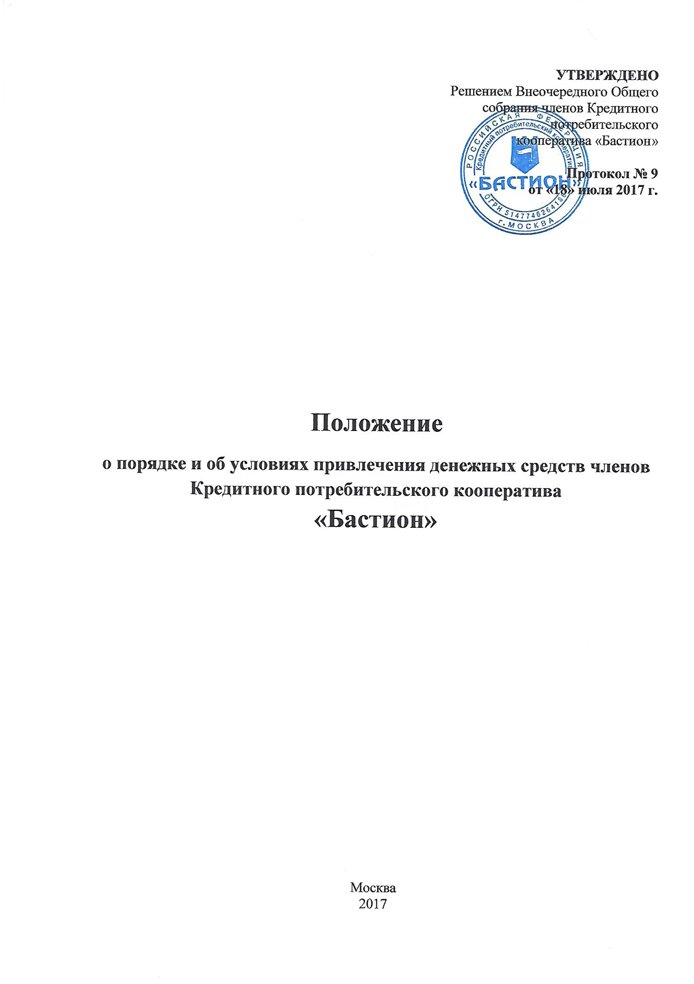

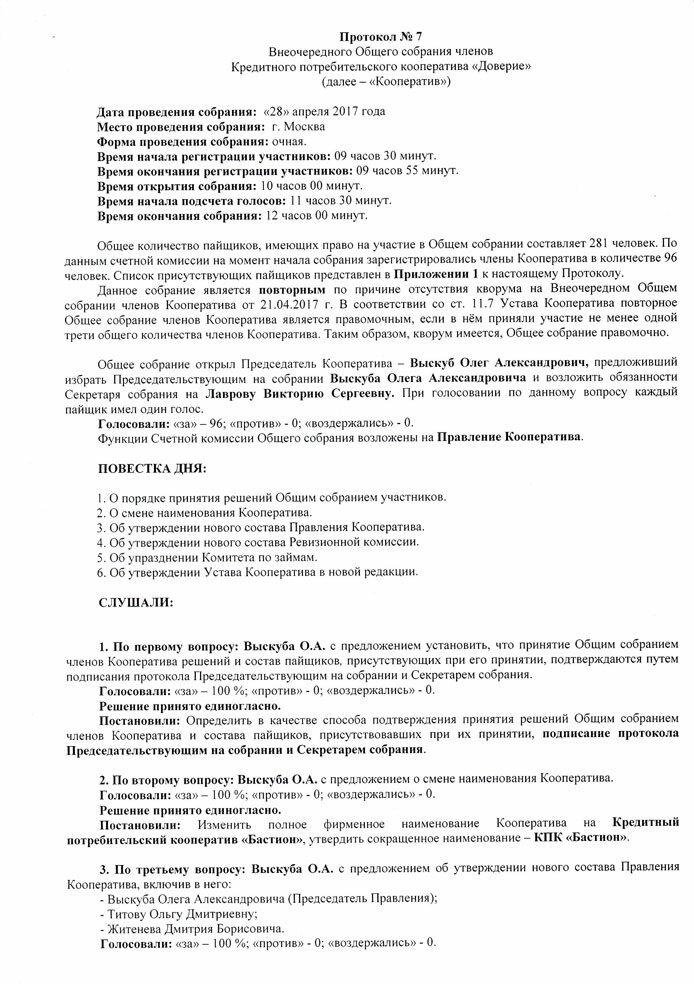

Организация расформирована. Данный сайт является информационным порталом, предоставляющим историческую информацию о прошлой деятельности компании.

На карты любого банка

На карты любого банка

Ефимов Алексей Георгиевич

Ефимов Алексей Георгиевич

г. Москва, Космодамианская

г. Москва, Космодамианская